○浅口市着地型旅行商品開発支援事業補助金交付要綱

平成30年3月22日

告示第24号

(趣旨)

第1条 この告示は、多様な主体の連携による本市の地域資源を活かした着地型観光の推進を図り、もって本市における地域一体となった観光振興体制の形成及び地域経済の活性化に資することを目的として、予算の範囲内において浅口市着地型旅行商品開発支援事業補助金(以下「補助金」という。)を交付することについて、浅口市補助金等交付規則(平成18年浅口市規則第48号)に定めるもののほか、必要な事項を定めるものとする。

(1) 多様な主体 本市の地域資源の関係者、旅行会社、行政機関その他本市の観光振興に関係する法人、団体又は個人をいう。

(2) 地域資源 中小企業による地域産業資源を活用した事業活動の促進に関する法律(平成19年法律第39号)第4条第1項の規定に基づき岡山県知事が指定した地域産業資源のうち本市に関するもの及び自然、文化、歴史、産業その他本市に存在する特徴的な資源をいう。

(3) 着地型観光 本市の地域資源を活かしたプログラムを通じて、観光客が市内に滞在する観光の形態をいう。

(4) 着地型旅行商品 着地型観光を旅行商品化したものをいう。

(補助対象者)

第3条 補助金の交付の対象となるものは、次の各号のいずれにも該当するものとする。

(1) 法人又は団体にあっては市内に事業所又は事務所を有するもの、個人にあっては市内に住所及び事業所を有する者

(2) 多様な主体の連携による本市の観光振興の推進に関して、自らが中心となって主体的に取り組む意欲を有しているもの

(3) 旅行業に登録しているもの又は旅行業に登録している事業者と連携できるもの

(4) 浅口市暴力団排除条例(平成23年浅口市条例第25号)第2条第1号に規定する暴力団及びその構成員又はその統制の下にある団体等ではないもの

(5) 市税を滞納していないもの

(補助対象事業)

第4条 補助金の交付の対象となる事業(以下「補助対象事業」という。)は、次に掲げる全ての要件を満たす着地型旅行商品の開発及びその普及促進に関する事業とする。

(1) 市内の宿泊施設での宿泊を含んでいること。

(2) 市内の地域資源を活かした観光プログラムを含んでいること。

2 前項に規定する着地型旅行商品(以下「旅行商品」という。)は、補助金の交付のあった日の属する年度の2月末日までに3回以上催行しなければならない。

3 補助対象事業及び前項の規定による旅行商品の催行は、多様な主体との連携により実施しなければならない。

4 第2項の規定により実施する旅行商品の催行に際しては、当該旅行商品の旅行客へのアンケート調査等のマーケティング調査(以下「調査」という。)を実施することにより、本市における着地型観光の推進に係る課題等の分析(以下「分析」という。)を実施するものとする。

5 第2項の規定により実施する旅行商品の催行に際しては、補助金の交付のあった日の属する年度の翌年度以降における当該旅行商品の継続的な催行にも配慮し、必要な経費に対して著しく安価な価格設定を行ってはならない。

(補助対象経費及び補助率等)

第5条 補助金の交付の対象となる経費(以下「補助対象経費」という。)及び補助率は、別表第1のとおりとし、補助金の額に1,000円未満の端数が生じたときは、これを切り捨てるものとする。

2 補助金の額は、1事業当たり150万円を限度とする。

3 前2項の規定にかかわらず、補助対象経費が他の助成措置を受けている場合は、補助金の交付の対象としない。

(補助対象事業の公募)

第6条 補助対象事業は、公募するものとし、市長は、募集の期限その他必要な事項を定め、市ホームページへの掲載その他の方法によりこれを周知するものとする。

(交付申請)

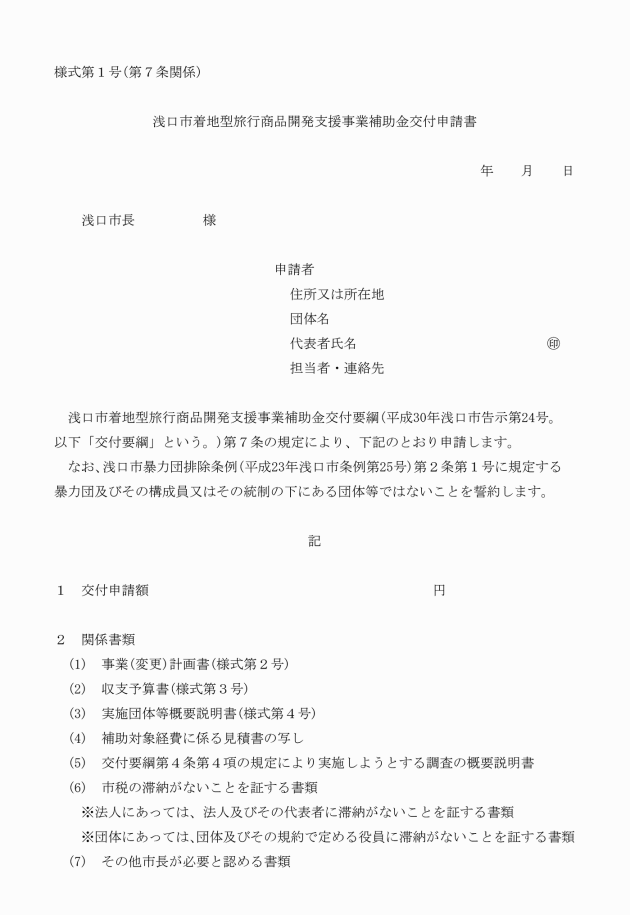

第7条 補助金の交付を受けようとする者(以下「申請者」という。)は、市長が定める募集期限までに、浅口市着地型旅行商品開発支援事業補助金交付申請書(様式第1号)に次に掲げる書類を添えて市長に提出しなければならない。

(1) 事業(変更)計画書(様式第2号)

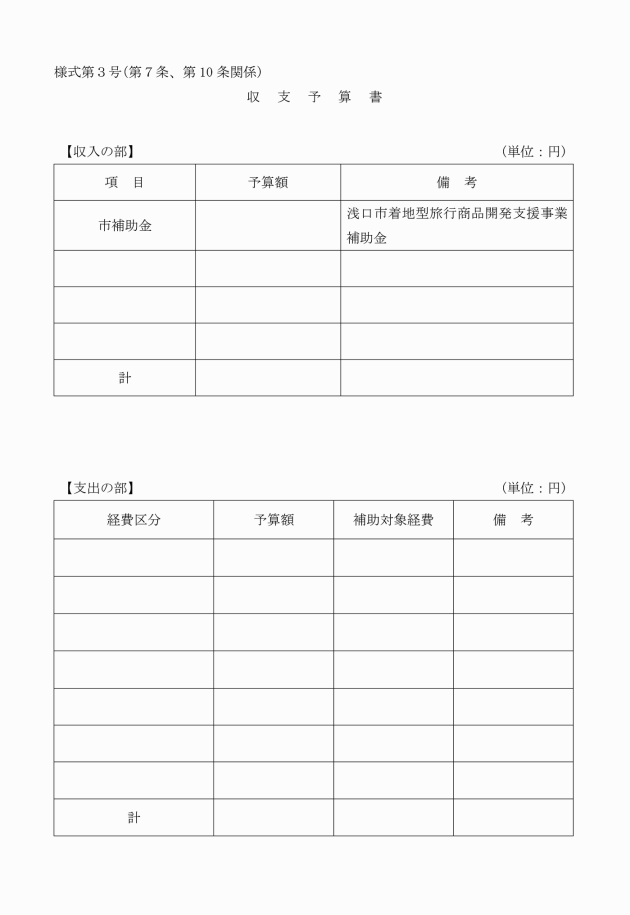

(2) 収支予算書(様式第3号)

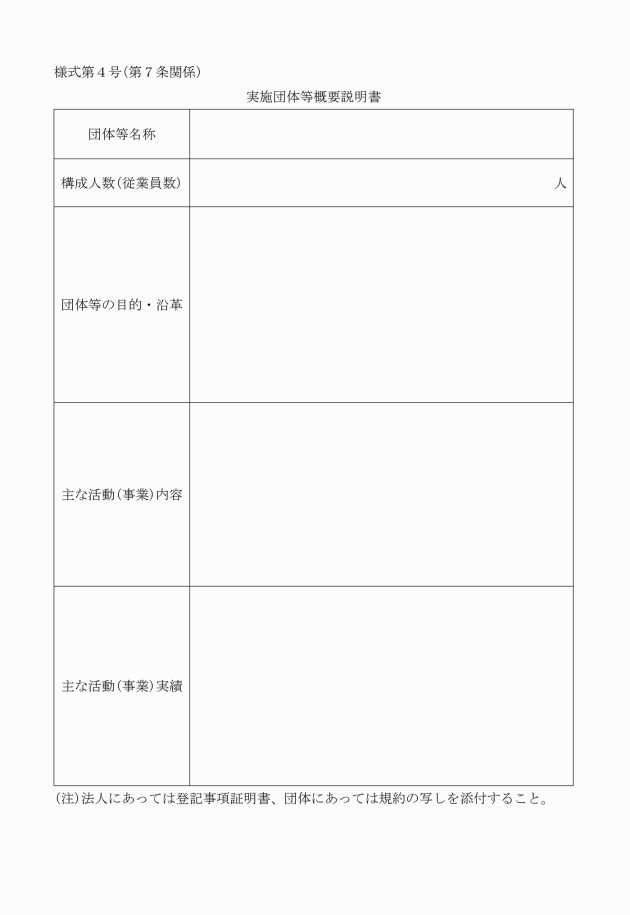

(3) 実施団体等概要説明書(様式第4号)

(4) 補助対象経費に係る見積書の写し

(5) 第4条第4項の規定により実施しようとする調査の概要説明書

(6) 市税の滞納がないことを証する書類

(7) その他市長が必要と認める書類

2 申請者は、前項の補助金の交付の申請をするに当たって、補助対象経費に消費税及び地方消費税に係る仕入控除税額(補助対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)の規定により仕入れに係る消費税額として控除できる部分の金額及び当該金額に地方税法(昭和25年法律第226号)の規定による地方消費税の税率を乗じて得た金額の合計額に補助率を乗じて得た金額をいう。以下「消費税等仕入控除税額」という。)が含まれる場合にあっては、当該消費税等仕入控除税額を控除して交付申請しなければならない。ただし、申請時において消費税等仕入控除税額が明らかでないものについては、この限りでない。

(補助対象事業の審査)

第8条 補助対象事業に係る申請書の審査は、別表第2に定める審査基準により実施するものとする。

2 前項の審査における審査員は、5人以内とし、審査員の選考その他必要な手続は、市長が別に定めるものとする。

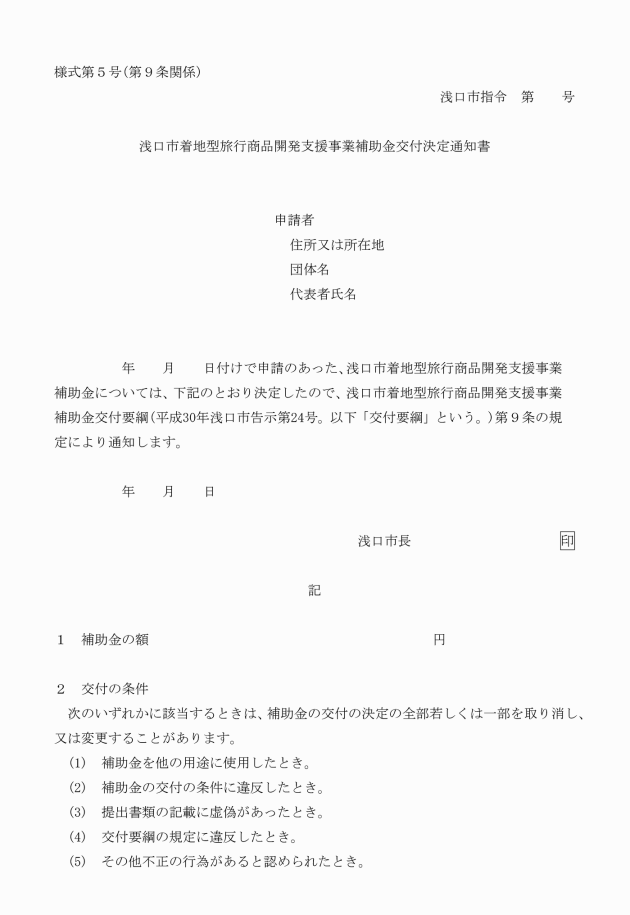

2 前項の場合において、市長は、必要があると認めるときは、条件を付することができる。

(変更の承認)

第10条 補助金の交付決定を受けた者(以下「補助事業者」という。)は、補助対象事業の申請内容を変更するとき又は補助対象事業を中止し、若しくは廃止するときは、あらかじめ浅口市着地型旅行商品開発支援事業変更(中止・廃止)承認申請書(様式第6号)に次に掲げる書類を添えて提出し、市長の承認を受けなければならない。

(1) 事業(変更)計画書

(2) 収支予算書

(3) 変更する内容に係る見積書の写し

(4) その他市長が必要と認める書類

2 前項の規定にかかわらず、次に掲げる変更については、その承認を受けずに行うことができる。

(1) 補助対象経費の総額の20パーセント以内での各経費間の配分変更

(2) 補助対象経費の総額の20パーセント以内の減額

(事業の進捗管理)

第11条 市長は、補助対象事業の進捗状況を把握するため、必要に応じて、補助事業者に資料等の提出及びその説明等を求めることができる。

2 補助事業者は、前項の規定により資料等の提出及びその説明等を求められた場合は、遅滞なく資料等を提出し、その説明等を行わなければならない。

(実績報告)

第12条 補助事業者は、補助対象事業が完了したときは、その完了した日から起算して20日を経過した日又は補助金の交付のあった日の属する年度の2月末日のいずれか早い日までに、浅口市着地型旅行商品開発支援事業実績報告書(様式第8号。以下「実績報告書」という。)に次に掲げる書類を添えて市長に提出しなければならない。

(1) 事業報告書(様式第9号)

(2) 収支決算書(様式第10号)

(3) 補助対象経費に係る領収書の写し

(4) 補助対象事業の実施及び成果が確認できる写真等

(5) 第4条第4項の規定により実施した調査及び分析の結果報告書

(6) その他市長が必要と認める書類

2 補助事業者は、前項の実績報告を行うに当たり、補助対象経費に含まれる消費税等仕入控除税額が明らかなときは、当該消費税等仕入控除税額を控除して報告しなければならない。

(消費税等仕入控除税額の確定に伴う補助金の返還)

第15条 補助事業者は、補助事業完了後に、消費税及び地方消費税の申告により補助金に係る消費税等仕入控除税額が確定したときは、浅口市着地型旅行商品開発支援事業補助金消費税等仕入控除税額報告書(様式第14号)により速やかに市長に報告しなければならない。

2 市長は、前項の報告があった場合には、その内容を審査し、補助対象経費に消費税等仕入控除税額が含まれていると認められるときは、交付した補助金の一部について返還を命ずるものとする。

(交付決定の取消し等)

第16条 市長は、補助事業者が次の各号のいずれかに該当すると認めるときは、補助金の交付決定の全部若しくは一部を取り消し、又は変更することができる。

(1) 補助金を他の用途に使用したとき。

(2) 補助金の交付の条件に違反したとき。

(3) 提出書類の記載に虚偽があったとき。

(4) この告示の規定に違反したとき。

(5) その他不正の行為があると認められたとき。

3 市長は、第1項の規定により補助金の交付決定を取り消し、又は変更することを決定したときは、速やかにその理由を付して当該補助事業者に通知しなければならない。

(帳簿等の保存年限)

第17条 補助事業者は、補助対象事業に係る収入及び支出を明らかにした帳簿を備え、当該収入及び支出について証拠書類を整理し、かつ、当該帳簿及び証拠書類を補助対象事業完了の日(事業の中止又は廃止の承認を受けた場合は、その承認を受けた日)の属する年度の終了後5年間保管しておかなければならない。

(検査)

第18条 補助事業者は、事業終了後に市長が補助対象事業の運営、経理等の状況に係る検査を求めた場合は、これに応じなければならない。

(その他)

第19条 この告示に定めるもののほか、補助金の交付等に関し必要な事項は、市長が別に定める。

附 則

(施行期日)

1 この告示は、平成30年4月1日から施行する。

(この告示の失効)

2 この告示は、平成31年3月31日限り、その効力を失う。

別表第1(第5条関係)

経費区分 | 補助対象経費 | 補助率 | 補助限度額 |

広告宣伝費 | マスメディア、インターネット等を活用して行う広告宣伝に係る経費 | 10分の10以内 | |

マーケティング活動費 | 第4条第4項の規定により行う調査及び分析に係る経費 | ||

旅行商品の催行に係る経費 | 企画運営委託費、バス等の借上料その他旅行商品の催行に係る経費 | バス等の借上料は、催行1回当たり100,000円を限度とする。 | |

その他の経費 | その他市長が認める経費 |

(備考)

(1) 備品購入費は、補助対象経費としない。

(2) 補助事業者に係る人件費は、補助対象経費としない。

(3) 旅行客の体験、食事、宿泊等に係る経費は、補助対象経費としない。

別表第2(第8条関係)

審査項目 | 審査内容 |

目的の合致 | 事業の目的が第1条に規定する目的に合致しているか |

主体性 | 事業の実施に必要となる多様な主体の連携において、自らがその中心となって取り組む計画となっているか |

具体性及び実現性 | (1) 事業内容及び実施方法が具体的で実現可能な内容であるか (2) 事業を実施するために必要な知識、技術及び体制が整っているか (3) 事業遂行に無理のないスケジュールとなっているか (4) 法的な問題等により実現が困難となっていないか |

新規性又は話題性 | 新しい発想や視点で取り組む事業又は話題性のある特徴的な事業であるか |

継続性及び将来性 | (1) 継続性が見込まれる事業であるか (2) 将来にわたる長期的な視点で取り組む事業であるか |

効果及び成果 | (1) 具体的な効果や成果が期待できるか (2) 事業効果を高めるために、様々な分野との連携が図られ、幅広い波及効果が見込まれるか |

収支予算の妥当性 | (1) 収支計画及び予算根拠は適切であるか (2) 費用対効果の高い事業であるか |