○浅口市社会福祉法人設立審査指導要綱

平成25年3月27日

告示第36号

(趣旨)

第1条 市長は、社会福祉法(昭和26年法律第45号。以下「法」という。)第31条の規定による設立認可申請に関し必要な審査及び指導等を行うこととし、その実施については、関係法令及び厚生労働省通知によるほか、この告示の定めるところによる。

(事前協議)

第2条 市長は、法人を設立しようとする者(以下「設立者」という。)に対し、あらかじめ、当該設立計画について市と協議させるものとする。

2 前項の規定による協議に必要な書類は、次のとおりとする。

(1) 設立趣意書及び定款

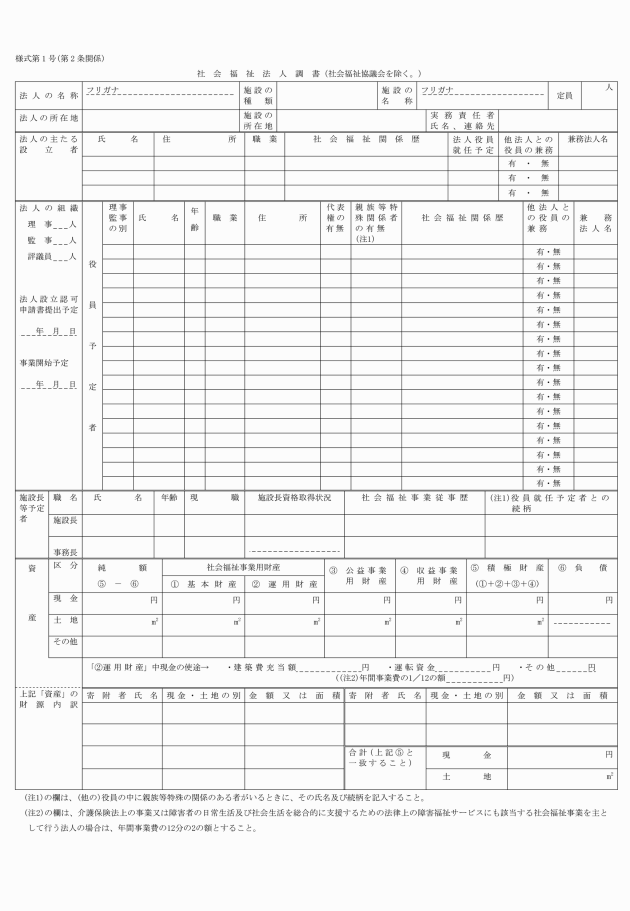

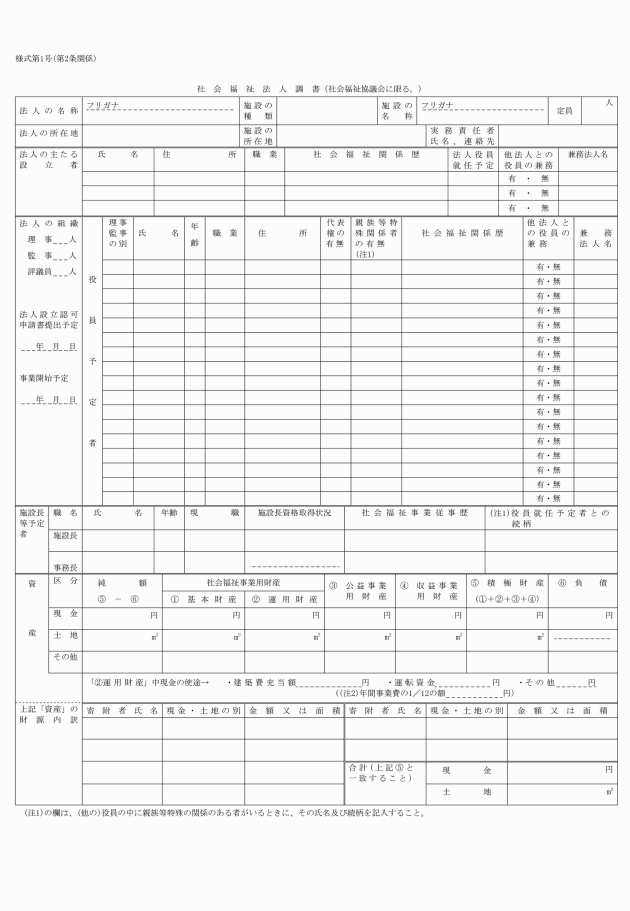

(2) 社会福祉法人調書(様式第1号)

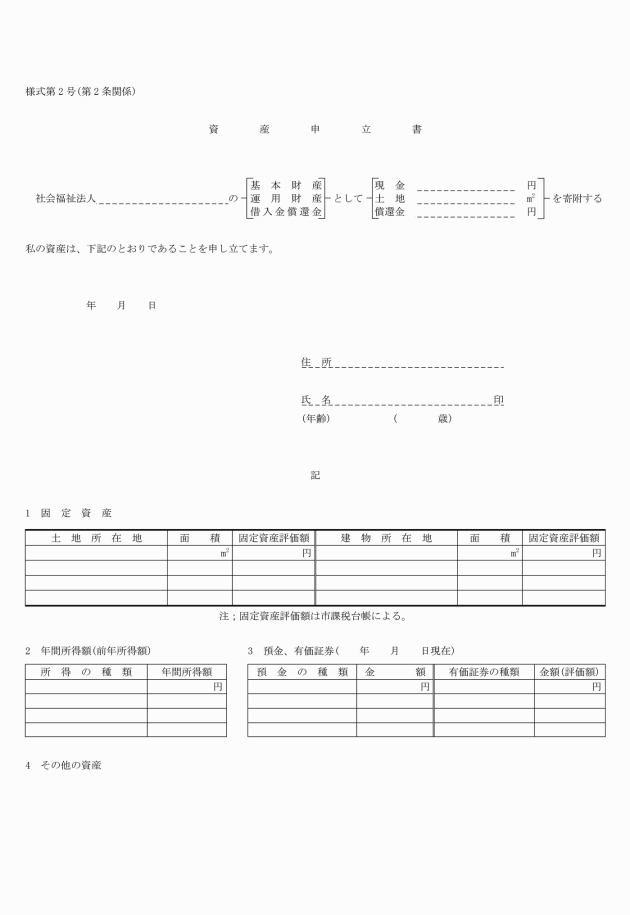

(3) 資産申立書(様式第2号)又はこれに代わる資産を証する書類

(4) 設立代表者及び役員就任予定者の履歴書

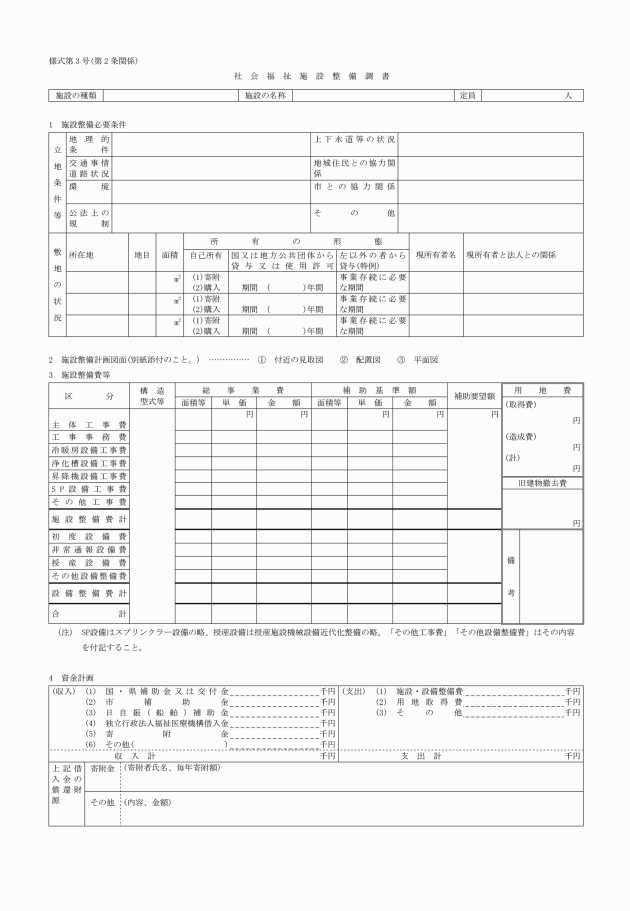

(5) 社会福祉施設整備調書(社会福祉施設を設置する場合)(様式第3号)

(6) 事業計画書及びこれに伴う収支予算書(設立当初の会計年度及び次会計年度)

(7) 施設長就任予定者の履歴書

(8) その他市長が必要と認める書類

(審査及び指導)

第3条 市長は、当該協議内容について審査を行い、必要に応じて事情を聴取し、資料の提出を求め、改善又は是正の指導等を行うものとする。

(設立認可申請)

第4条 市長は、前条の審査及び指導等の結果、法人を設立することが適当と認められる場合は、設立者に対して法人設立認可申請書及び定款を提出させるものとする。

(認可等)

第5条 市長は、当該設立認可申請について審査を行い、適当と認められる場合は、その設立を認可するものとする。

(その他)

第7条 この告示に定めるもののほか、必要な事項は、市長が別に定める。

附則

この告示は、平成25年4月1日から施行する。

附則(平成26年10月24日告示第121号)

この告示は、公布の日から施行し、改正後の浅口市社会福祉法人設立審査指導要綱の規定は、平成26年10月1日から適用する。

附則(令和元年12月11日告示第160号)

この告示は、公布の日から施行する。

別表第1(第4条関係)

社会福祉法人設立認可申請書類審査一覧表

番号 | 書類の種別 | 審査 | 留意事項 |

1 | 設立認可申請書 | 1 設立の趣意については、設立の経緯、事業内容、必要性、目的等が具体的計画と併せ簡潔に記載されていること。 2 「資産」欄は、5の設立当初の財産目録の内容と一致していること。 | |

2 | 定款 | 1 「定款準則」に準拠していること。 | |

3 | 添付書類目録 | ||

4 | 設立者会(設立発起人会)議事録 | ||

5 | 設立当初において当該法人に帰属すべき財産の財産目録 | 1 基本財産、運用財産、公益事業用財産(法第26条第1項に規定する公益事業を行う場合に限る。)及び収益事業用財産(同項に規定する収益事業を行う場合に限る。)をそれぞれ区分して記載したものであること。 2 基本財産は、定款に定める基本財産と一致すること。 3 基本財産及び運用財産の構成は、別表第2の「資産」の項に定める要件を具備していること。 4 建物及び土地については、不動産の価格評価書が添付されていること。 | |

6 | 5の設立当初の財産目録に記載された財産が確実に法人に帰属することを明らかにする書類 | ||

(1) 寄附に係る贈与契約書の写し(寄附者が地方公共団体の場合は確約書又は補助予定通知書) | 1 寄附者ごとに作成され、財産目録記載の財産と一致すること。 2 社会福祉事業を行うに直接必要な物件は、原則として全て法人に帰属させること。 | ||

(2) 身分証明書 | 1 寄附者が法人その他の団体の場合は、基本約款及びこれに定める財産処分に関する手続を経た書類、登記事項証明書等とすること。 | ||

(3) 印鑑登録証明書 | |||

(4) 預金残高証明書、所得証明書等 | 1 残高証明書が2通以上となる場合は、見せ金でないことを明らかにするため、同日現在の証明とされていること。 | ||

(5) 不動産登記事項証明書 | 1 他の者の抵当権等が設定されていないこと。 | ||

(6) 所有権移転登記確約書 | |||

(7) 不動産価格評価書 | 1 不動産鑑定士又は銀行等の鑑定書等とすること。 | ||

7 | 法人がその事業を行うため5の設立当初の財産目録に記載された不動産以外の不動産の使用を予定しているときは、その使用の権限が法人に確実に帰属することを明らかにする書類 | ||

ア 国又は地方公共団体が所有権者の場合 貸与確約書又は使用許可書 イ ア以外の場合 (1) 地上権設定契約書及び登記誓約書等 (2) 不動産登記事項証明書 (3) 身分証明書、印鑑登録証明書等 | 1 契約期間は、事業存続に必要な期間とすること。 2 自己契約又は双方代理となる場合(土地所有者と設立代表者が同一人等)には設立代表者は代表権を有しない(民法(明治29年法律第89号)第108条)ので、別の設立者による契約とすること(委任状添付)。 3 ア以外は、都市部等土地の取得が極めて困難な地域においては、不動産の一部(社会福祉施設を経営する法人の場合には、土地)に限り国又は地方公共団体以外の者から貸与を受けていることとして差し支えないが、事業の存続に必要な期間の地上権又は賃借権を設定し、かつ、これを登記しなければならないこと。 (注)別表第2の「資産」の項に「特例」あり。 | ||

8 | 施設建設用地等について必要な許可、届出等の書類 | 1 施設の建設に当たって、その用地等について、関係法令等により必要とされる許可書、届出書等 | |

9 | 事業計画書及びこれに伴う収支予算書(設立当初の会計年度及び次会計年度) | 1 事業計画書は、定款に定める事業全てについての事業計画とされていること。 2 収支予算書は、確保された財源による事業計画に即応した予算となっていること。 3 財産に負債が見込まれる場合は、必ず償還計画を立て、予算に組み込まれていること。 | |

10 | 設立者の履歴書、身分証明書及び印鑑登録証明書 | ||

11 | 設立代表者の権限を証する書類 | ||

12 | 役員就任予定者の履歴書、就任承諾書、身分証明書及び印鑑登録証明書 | 1 別表第2中「組織運営」の項に定める要件を具備していること。 | |

13 | 施設建設関係書類 | ||

(1) 施設建設計画書 | 1 借入金は、適正な償還計画があり、かつ、法人に対する寄附金又は事業収入の状況から判断して、償還期間中に当該法人の事業運営に支障が生じないと認められるものであること。また、借入先は、独立行政法人福祉医療機構、岡山県福祉事業団のほか、確実な民間金融機関を含むものであること。 | ||

(2) 建設図面及び施設建設費見積書 | 1 (1)の事業内訳と一致すること。 | ||

(3) 初度調弁(設備整備)計画書及び見積書 | 1 (1)の事業内訳と一致すること。 | ||

(4) 補助金交付内定通知書 | 1 地方公共団体からの補助の場合は、予算書又は長の確約書でも可 2 (1)の財源内訳と一致すること。 | ||

(5) 建設自己資金寄附申込書 | 1 (1)の財源内訳と一致すること。 2 6に同じ。 | ||

(6) 貸付内定通知書の写し | 1 (1)の財源内訳と一致すること。 | ||

(7) 償還計画書 | |||

(8) 償還金寄附に係る贈与契約書の写し(寄附者が地方公共団体の場合は、確約書又は補助予定通知書等)、身分証明書、印鑑登録証明書及び過去2か年の所得証明書(又は納税証明書) | 1 個人の寄附の場合は、年間の寄附額をその者の年間所得から控除した後の所得額が、社会通念上その者の生活を維持できると認められる額を上回っていなければならないこと(寄附額は、原則として課税所得の1/4以内とすること。)。 承継人についても同様とすること。 2 寄附者が法人の場合には、過去2か年の法人決算書に6の(2)に関する「留意事項」の欄に掲げる書類が添付されていること。 | ||

(9) 償還財源の助成に関する規定等 | 3 後援会等の寄附の場合には、後援会規約、会員名簿及び過去3か年間の実績書 | ||

14 | 施設長就任承諾書及び履歴書 | 1 履歴書は、資格保有の状況が分かる内容であること。 | |

15 | 社会福祉協議会関係書類 (1) 申請前年度の決算報告書 (2) 専任職員の給与財源に関する説明書 (3) 専任職員及び福祉活動専門員の履歴書 (4) 事務所の使用権限証明書 (5) 受託事業を行う場合の受託契約書及び条例又は要綱 (6) 高齢者無料職業紹介事業を行う場合は、厚生労働大臣の認可書 | ||

16 | その他市長が必要と認める書類 | 1 諸規程 2 その他 |

備考 「13 施設建設関係書類」については、次の条件を満たす場合は、添付を省略しても差し支えないこと。

市の補助金等を受けて整備するものであり、別の資料により施設整備内容等の必要な事項が全て把握できるものであること。

別表第2(第6条関係)

社会福祉法人設立審査指導基準

項目 | 審査指導事項 | 留意事項 | 審査 | |||

1 総括事項 | 1 法第3条から第5条までの趣旨を真に理解し、社会福祉事業の純粋性を損なうことなく、積極的に推進するものであること。 | 1 設立趣意書、設立代表者等に対する聴聞により、確認のこと。 | ||||

2 社会福祉事業が当該法人の事業のうち、主たる地位を占めるものであること。 | 1 厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号 | |||||

3 当該事業が、その地域の福祉需要に対応し、法人を設立することが真に必要と認められるものであること。 | ||||||

2 定款 | 1 定款準則に準拠していること。 定款準則…H12.12.1 障第890号 厚生省大臣官房障害保健福祉部長 社援第2618号 厚生省社会・援護局長 老発第794号 厚生省老人保健福祉局長 児発第908号 厚生省児童家庭局長 (連名通知) | 1 租税特別措置法(昭和32年法律第26号。以下「租特法」という。)第40条の特例適用(法人に財産の贈与等をした場合の贈与者等に対するみなし譲渡所得<所得税法(昭和40年法律第33号)第59条>に対しての非課税措置)を受けようとする場合のための定款準則が定められているので、これに準拠するよう指導すること。 (1) 租特法第40条の適用を受ける場合の国税庁長官の定款の審査事項の概要 ア 役員の定数(理事6人以上、監事2人以上) イ 役員中、親族等特殊関係者の制限(理事は定数に応じて1~3人、監事は排除) ウ 法人業務の決定(理事会の権能) エ 理事会の定足数(理事総数の3分の2) オ 理事会の議事の決定(理事総数の過半数で決し、可否同数のときは、議長の決するところによる。特別の利害関係を有する理事は議事の議決から除外) カ 理事会への書面参加(規定する場合) キ 理事の委嘱の決定(理事総数の3分の2以上の同意を得て理事長が委嘱) ク 監事の選任(理事会で選任) ケ 施設長の任免(理事会の議決を経て理事長が任免) コ 基本財産の処分等(理事総数の3分の2以上の同意を得て、所轄庁の承認) サ 予算(理事総数の3分の2以上の同意) シ 役員の報酬(勤務実態に即して支給することとし、役員の地位にあることのみによっては、支給しないこと。) ス 決算(事業報告書、財産目録、貸借対照表及び収支計算書の作成並びに監事の監査並びに理事会の認定) セ 臨機の措置(予算外の義務負担、権利の放棄について理事総数の3分の2以上の同意) ソ 解散事由(法第46条第1項第1号及び第3号から第6号まで) タ 残余財産の帰属(理事総数の3分の2以上の同意により他の社会福祉法人へ帰属) チ 合併(理事総数の3分の2以上の同意を得て所轄庁の認可) ツ 定款の変更(理事総数の3分の2以上の同意を得て所轄庁の認可) テ 評議員及び評議員会に関すること(設置する場合)。 ・評議員による評議員会の組織及び評議員の定数 ・評議員会の定足数(評議員総数の過半数) ・評議員会の議事の決定(評議員総数の過半数で決し、可否同数のときは、議長の決するところによる。特別の利害関係を有する評議員は議事の議決から除外) ・評議員の報酬(勤務実態に即して支給することとし、評議員の地位にあることのみによっては、支給しないこと。) ・評議員会の審議事項(①予算、決算、基本財産の処分、事業計画及び事業報告②予算外の義務負担及び権利の放棄③定款の変更④合併⑤合併又は破産によらない解散⑥残余財産の帰属者の選定⑦その他法人の業務に関する重要事項で理事会において必要と認める事項) ・評議員会の審議事項についての理事会の決定との関係(原則としてあらかじめ評議員会の意見を聴かなければならないこと。) ・評議員中、親族等特別関係者の制限(評議員の定数に応じた数) ・役員(理事及び監事)の選任も評議員会において行うこととすることが適当であること。 ト 公益事業に関すること(公益事業を行う場合)。 ・運営に関する事項(理事総数の3分の2以上の同意) ナ 収益事業に関すること(収益事業を行う場合)。 ・運営に関する事項(理事総数の3分の2以上の同意) 2 役員の任期は、法第36条第2項により、2年を超えることはできないこと。 また、「役員は、その任期満了の後でも、後任者が選任されるまでは、なお、その職務を行う。」という規定を定款に記載するのは、定款において役員の任期を2年未満と定めた場合に限るものとし、この場合には任期終了から就任後2年までの間に限り、引き続き前役員がその職務を行うことができること(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 3 基本財産は、法人存立の基礎となるものであるから、これを処分し、又は担保に供する場合には、法第30条に規定する所轄庁の承認を受けなければならない旨を明記すること(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 | ||||

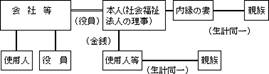

3 組織運営 (1) 役員 | 1 定数は、事業規模等の実態に即したものであること。また、確定数とすること。 | 1 法第36条では、役員として、理事3人以上及び監事1人以上を必ず置かねばならないこととなっているが、次のように指導すること。 ・理事6人以上、監事2人以上置くこと(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 | ||||

2 社会福祉事業について熱意と理解を有する者であること。 | ||||||

3 欠格事由を有する者が選任されていないこと。 | 1 欠格事由者(法第36条) (1) 精神の機能の障害により職務を適正に執行するに当たって必要な認知、判断及び意思疎通を適正に行うことができない者 (2) 生活保護法、児童福祉法、老人福祉法、身体障害者福祉法又は社会福祉法の規定に違反して刑に処せられ、その執行を終わり、又は執行を受けることがなくなるまでの者 (3) 禁錮以上の刑に処せられ、その執行を終わり、又は執行を受けることがなくなるまでの者 (4) 法第56条第8項の規定による所轄庁の解散命令により解散を命ぜられた社会福祉法人の解散当時の役員 | |||||

4 関係行政庁の職員が役員となることは、法第61条に規定する公私分離の原則に照らして適当でないので差し控えること。 | 1 社会福祉協議会にあっては、役員総数の5分の1の範囲(法第109条及び第110条)で、社会福祉事業団等については、厚生省通知(S.46.7.16社庶第121号)の範囲(3分の2程度)内で役員となることができること。 | |||||

5 実際に法人運営に参画できない者が、名目的に選任されることは適当でないこと。 | ||||||

6 地方公共団体の長等特定の公職にある者が慣例的に、理事長に就任したり、役員として参加したりすることは適当でないこと。 | ||||||

7 役員は、市内に居住しているものであることが望ましく、他市町村に居住する役員については、法人業務の実質的運営に参画することが可能なものに限ること。 | ||||||

(2) 理事 | 1 実際に法人運営の職責を果たし得る者であること。また、責任体制を明確にするため、理事の中から理事長を選出すること。 | 1 職員については、理事長が任免することとして差し支えないが、事業の成否に関係のある施設長等は、理事会の議決を経て、理事長が任免することが適当であること(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 | ||||

2 理事長及びそれ以外の理事は、法人の自主的な経営機能の強化及び内部牽制体制の確立の観点から、それぞれが代表権を有しても差し支えないものとするが、各理事と親族等の特殊の関係にある者(租税特別措置法施行令(昭和32年政令第43号)第25条の17第6項第1号に規定する「親族等」をいう。以下同じ。)のみが代表権を有する理事となることは適当でないこと。 なお、代表権の制限を伴う場合は、組合等登記令(昭和39年政令第29号)に基づき、その内容を登記すること。 | 1 法第36条では、各役員について、その配偶者及び三親等以内の親族が役員総数の2分の1を超えて含まれることを禁じている。 | |||||

3 各理事について親族等の特殊の関係にある者が、定款準則に定める数を超えて選任されてはならないこと。 | 1 定款準則による理事の制限 (1) 親族:6親等内の血族、配偶者、3親等内の姻族(民法第725条) | |||||

理事定数 | 親族等特殊関係者の制限 | |||||

6人~9人 | 1人まで | |||||

10人~12人 | 2人まで | |||||

13人~ | 3人まで | |||||

(2) 特殊関係者

| ||||||

4 当該法人に係る社会福祉施設の整備又は運営と密接に関連する業務を行う者が、理事総数の3分の1を超えてはならないこと。 | ||||||

5 理事には、社会福祉事業について学識経験を有する者又は地域の福祉関係者を加えること。 | 1 次のような者は、「社会福祉事業について学識経験を有する者」であること(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 (1) 社会福祉に関する教育を行う者 (2) 社会福祉に関する研究を行う者 (3) 社会福祉事業又は社会福祉関係の行政に従事した経験を有する者 (4) 公認会計士、税理士、弁護士等社会福祉事業の経営を行う上で必要かつ有益な専門知識を有する者 2 次のような者は、「地域の福祉関係者」であること。ただし、監事については(5)を除く。 (1) 社会福祉協議会等社会福祉事業を行う団体の役職員 (2) 民生委員・児童委員 (3) 社会福祉に関するボランティア団体、親の会等の民間社会福祉団体の代表者等 (4) 医師、保健師、看護師等保健医療関係者 (5) 自治会、町内会、婦人会及び商店会等の役員その他その者の参画により施設運営及び在宅福祉事業の円滑な遂行が期待できる者 3 理事として1人以上参加することとされている「施設長等」は、施設経営の実態を法人運営に反映させることができる者であれば、必ずしも施設長又は施設の職員に限られるものでないこと。 4 「あらかじめ評議員会の意見を聴くことが必要である」、「あらかじめ評議員会の意見を聴かなければならない」とは、評議員会の諮問機関としての位置付けを明確にしたものであること。 また、事前に意見を聴くことを不要とする「一定の場合」とは、必ずしも災害時に限られるものではなく、この場合は、事後に意見を聴くことで差し支えないこと。 5 「勤務実態に即して支給する」こととされている役員報酬については、当該法人の人事労務、財務、運営等の職務を分掌する等経営管理に携わる役員は、その対象となるものであり、それらの役員に対しては、必ずしも一般職員と同様な勤務体制を求めるものではないこと。 | |||||

6 社会福祉施設を経営する法人にあっては、施設経営の実態を法人運営に反映させるため、1人以上の施設長等が理事として参加すること。ただし、評議員会を設置していない法人にあっては、施設長等施設の職員である理事が理事総数の3分の1を超えてはならないこと。 | ||||||

7 社会福祉協議会は、地域福祉の推進役として、社会福祉事業経営者、ボランティア活動を行う者等との連携を十分に図っていく必要があることから、当該社会福祉協議会の区域において、社会福祉事業を経営する団体の役職員及びボランティア活動を行う団体の代表者を加えること。 | ||||||

8 理事長は、社会福祉事業について知識等を有すること。また、各理事の意見を十分に尊重し、理事会の決定に従って法人運営及び事業経営を適正に行うことができる者であること。 | 1 理事長は、法人の最高責任者(代表)であり、社会福祉法人の公共性、施設経営の専門性及び地域性に十分な認識が求められ、高度な人格、指導力及び見識が求められるものであること。 | |||||

9 原則として、理事長は、施設長と兼職しないものであること。 | 1 法人経営と施設の運営業務の機能分担を図り、施設の恣意的な運営を事前に防止し、公正で円滑な運営を確保する見地から、理事長と施設長の兼職はできるだけ避けること。 | |||||

(3) 監事 | 1 監事は、当該法人の理事、評議員及び職員又はこれらに類する他の職務を兼任することはできないこと。 | |||||

2 監事は、法人の財産状況等の監査を行うものであるから、うち1人は法第44条に規定する財務諸表等を監査し得る者でなければならないこと。また、1人は社会福祉事業について学識経験を有する者又は地域の福祉関係者であること。 | ||||||

3 監事は、他の役員と親族等の特殊の関係がある者であってはならないこと。 | ||||||

4 監事は、当該法人に係る社会福祉施設の整備又は運営と密接に関連する業務を行う者であってはならないこと。 | ||||||

(4) 評議員会 | 1 法人においては、評議員会を置くこと。ただし、次に掲げる事業のみを行う法人については、この限りでない。 ① 県又は市町村が福祉サービスを必要とする者について措置をとる社会福祉事業 ② 保育所を経営する事業(保育所を経営する事業と併せて行う児童福祉法第34条の11の規定に基づく地域子育て支援拠点事業と同法第34条の12の規定に基づく一時預かり事業のいずれか又は両方の事業を含む。) ③ 介護保険事業 | |||||

2 評議員会を設置した場合には、原則として、これを諮問機関とし、法人の業務決定に当たり重要な事項について、あらかじめ評議員会の意見を聴くこと。 | 1 評議員会を設置した場合には、役員の選任は、評議員会において行うことが適当であること。 2 理事定数の2倍を超える数とすること(法第42条第2項)。 | |||||

3 各評議員について親族等の特殊の関係にある者が、定款準則に定める数を超えて選任されてはならないこと。 | ||||||

4 当該法人に係る社会福祉施設の整備又は運営と密接に関連する業務を行う者が評議員総数の3分の1を超えてはならないこと。 | ||||||

5 社会福祉事業の経営は、地域との連携が必要なことから、評議員には地域の代表を加えること。 また、利用者の立場に立った事業経営を図る観点から、利用者の家族の代表が加わることが望ましいこと。 | ||||||

6 社会福祉協議会は、地域の推進役として、社会福祉事業経営者、ボランティア活動を行う者等との連携を十分に図っていく必要があることから、当該社会福祉協議会の区域において社会福祉事業を経営する団体の役職員及びボランティア活動を行う団体の代表者を評議員として加えること。 | ||||||

(5) 情報開示等 | 1 財産状況等の監査に関しては、法人運営の透明性の確保の観点から、公認会計士、税理士等による外部監査の活用を積極的に行うことが適当であること。 2 法第44条第4項の規定に基づき閲覧に供しなければならない収支計算書とは、平成23年7月27日雇児発0727第1号、社援発0727第1号、老発0727第1号厚生労働省雇用均等・児童家庭局長、社会・援護局長、老健局長連名通知「社会福祉法人会計基準の制定について」の別紙「社会福祉法人会計基準」第1章2に規定する資金収支計算書及び事業活動計算書がこれに該当するものであること。 なお、経過的に平成26年度まで適用することが可能な平成12年2月17日社援第310号厚生省大臣官房障害保健福祉部長、社会・援護局長、老人保健福祉局長、児童家庭局長連名通知「社会福祉法人会計基準の制定について」の別紙「社会福祉法人会計基準」(以下「旧会計基準」という。)を適用する法人にあっては、旧会計基準第6条に規定する資金収支計算書及び事業活動収支計算書(同通知の4(1)②及び③の法人が旧会計基準によらずに会計処理を行う場合並びに同④及び⑤により旧会計基準が適用されない施設について会計処理を行う場合は、これに相当する書類)が、これに該当するものであること。また、資金収支計算書に附属する資金収支内訳表及び事業活動収支計算書に附属する事業活動収支内訳表についても、併せて開示することが望ましいこと。 | 1 特に資産額が100億円以上若しくは負債額が50億円以上又は収支決算額が10億円以上の法人については、その事業規模等に鑑み、2年に1回程度の外部監査の活用を行うことが望ましいものであること。これらに該当しない法人についても5年に1回程度の外部監査の活用を行う等法人運営の透明性の確保のための取組を行うことが望ましいものであること。 | ||||

4 事業一般 (1) 社会福祉事業 | 1 社会福祉事業は、法第2条に規定する第1種社会福祉事業及び第2種社会福祉事業であること。 | 1 法第2条第3項第9号に規定する「生計困難者のために、無料又は低額な料金で診療を行う事業」は、社会情勢等の変化に伴い、必要性が薄らいでいるので、新規に行うものについては抑制を図ることとするものであること(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 2 第2種社会福祉事業である相談に応ずる事業のみをもって法人の設立を認めることは、公的相談機関の整備充実の状況を考慮しつつ、財政基盤、事業従事者の資質、事業実績等を十分に審査し、慎重に取り扱うものとすること(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 3 第2種社会福祉事業である社会福祉事業の連絡を行う事業のみをもって社会福祉協議会以外の者の法人の設立を認めることは、社会福祉協議会制度の趣旨及び全国的普及の状況等を考慮して、慎重に取り扱うものとすること(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 4 地方公共団体等の設置した社会福祉施設の経営を委託された場合にも、その施設を経営する事業は、公益事業ではなく、社会福祉事業となること(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 5 市社会福祉協議会が社会福祉法人となる場合には、次の要件を満たすものでなければならないこと(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 (1) 事業規模に応じた数の専任職員を有すること。 (2) 独立した事務所を有すること。この場合においては、原則として単独の部屋を有すべきであるが、特別の事情があるときは、室内の一区画でも差し支えないこと。 (3) 事業規模に応じた資産を有すること。 (4) 市において、社会福祉事業又は更正保護事業を経営する者の全部が参加することを原則とすること。 (5) 市において社会福祉を目的とする事業を経営する者及び社会福祉に関する活動を行う者が多数参加していることが望ましいこと。 (6) 設立認可の申請前の実績として、常時、社会福祉協議会活動を行っていること。 6 市社会福祉協議会の目的は、社会福祉を目的とする事業の健全な発達のために必要な事業及び社会福祉に関する事業への住民の参加の促進のために必要な事業を行うことにより地域福祉の推進を図ることであるが、地域の実情に応じ、本来の目的を達成するために必要な事業を実施する上で支障を来さない場合には、通所施設の経営又は市が設置した入所施設の受託経営を行っても差し支えないこと(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 | ||||

2 当該法人の事業のうち主たる地位を占めるものであること。 | (項目1「総括事項」再掲) | |||||

3 社会福祉事業の経営は、法第3条から第5条までの趣旨を尊重し、法第61条の事業経営の準則に合致するものであること。 | ||||||

4 社会福祉事業は、法令に基づく施設の最低基準その他の要件を満たしているものであること。 | ||||||

5 社会福祉事業に必要な財源の大半を収益事業に求めるような計画の下に行われるものであってはならないこと。 | (詳細は「資産」「社会福祉施設」の項参照) | |||||

(2) 公益事業 | 1 公益を目的とする事業であって、社会福祉事業以外の事業であること。 | 1 社会通念上は公益性が認められるものであっても、社会福祉と全く関係のないものを行うことは認められないこと(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 2 次のような場合は、公益事業であること(社会福祉事業に該当するものを除く。)(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 (1) 法第2条第4項第4号に掲げる事業(いわゆる事業規模要件を満たさないために社会福祉事業に含まれない事業) (2) 介護保険法(平成9年法律第123号)に規定する居宅サービス事業、地域密着型サービス事業、介護予防サービス事業、地域密着型介護予防サービス事業、居宅介護支援事業、介護予防支援事業、介護老人保健施設を経営する事業又は地域支援事業を市町村から受託して実施する事業 なお、居宅介護支援事業等を、特別養護老人ホーム等社会福祉事業の用に供する施設の経営に付随して行う場合には、定款上、公益事業として記載しなくても差し支えないこと。 (3) 有料老人ホームを経営する事業 (4) 社会福祉協議会等において、社会福祉協議会活動等に参加する者の福利厚生を図ることを目的として、宿泊所、保養所、食堂等を経営する事業 (5) 公益的事業を行う団体に事務所、集会所等として無償又は実費に近い対価で使用させるために会館等を経営する事業 なお、営利を行う者に対して、無償又は実費に近い対価で使用させるような計画は適当でないこと。また、このような者に対し収益を得る目的で貸与する場合は、収益事業となるものであること。 | ||||

2 会計が、社会福祉事業及び収益事業と明確に区分され、特別会計として経理されていること。 | 1 公益事業において剰余金を生じたときは、当該社会福祉法人が行う社会福祉事業又は公益事業に充てること(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 | |||||

3 公益事業には、例えば次のような事業が含まれること(社会福祉事業であるものを除く。)。 (1) 必要な者に対し、相談、情報提供・助言、行政又は福祉、保健、医療サービス事業者等との連絡調整を行う等の事業 (2) 必要な者に対し、入浴、排せつ、食事、外出時の移動、コミュニケーション、スポーツ・文化的活動、就労、住環境の調整等(以下「入浴等」という。)を支援する事業 (3) 入浴等の支援が必要な者、独力では住居の確保が困難な者等に対し、住居を提供し、又は確保する事業 (4) 日常生活を営むのに支障がある状態の軽減又は悪化の防止に関する事業 (5) 入所施設からの退院及び退所を支援する事業 (6) 子育て支援に関する事業 (7) 福祉用具その他の用具又は機器及び住環境に関する情報の収集、整理及び提供に関する事業 (8) ボランティアの育成に関する事業 (9) 社会福祉の増進に資する人材の育成及び確保に関する事業(社会福祉士、介護福祉士、精神保健福祉士、保育士、コミュニケーション支援者等の養成事業等) (10) 社会福祉に関する調査研究等 | ||||||

4 当該事業を行うことにより、当該法人の行う社会福祉事業の円滑な遂行を妨げるおそれのないものであること。 | ||||||

5 当該事業は、当該法人の行う社会福祉事業に対し従たる地位にあることが必要であること。 | ||||||

(3) 収益事業 | 1 法人が行う社会福祉事業又は公益事業(社会福祉法施行令(昭和33年政令第185号)第4条及び平成14年厚生労働省告示第283号に掲げるものに限る。以下(3)において同じ。)の財源に充てるため、一定の計画の下に収益を得ることを目的として反復継続して行われる行為であって、社会通念上事業と認められる程度のものであること。 | 1 次のような場合は、「一定の計画の下に、収益を得ることを目的として反復継続して行われる行為であって、社会通念上事業と認められる程度のもの」に該当しないので、結果的に収益を生ずる場合であっても収益事業として定款に記載する必要はないこと(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 (1) 当該法人が使用することを目的とする設備等を外部の者に依頼されて、当該法人の業務に支障のない範囲内で使用させる場合、例えば、会議室を法人が使用しない時間に外部の者に使用させる場合等 (2) たまたま適当な興行の機会に恵まれて慈善興行を行う場合 (3) 社会福祉施設等において、専ら施設利用者の利便に供するため売店を経営する場合 2 事業の種類としては、当該法人の所有する不動産を活用して行う貸しビル、駐車場の経営、公共的施設内の売店の経営等安定した収益が見込める事業が適当であること(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 | ||||

2 事業の種類については、特別の制限はないが、法人の社会的信用を傷つけるおそれがあるもの又は投機的なものは適当でないこと。なお、法人税法(昭和40年法律第34号)第2条第13号にいう収益事業の範囲に含まれない事業であっても、法人の定款上は収益事業として扱う場合もあること。 | 1 次のような事業は、「法人の社会的信用を傷つけるおそれ」があるので、法人は行うことができないこと(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 (1) 風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)にいう風俗営業及び風俗関連営業 (2) 高利の融資事業 (3) (1)及び(2)に掲げる事業に不動産を貸し付ける等の便宜を供与する事業 | |||||

3 会計が、社会福祉事業及び公益事業と明確に区分され、特別会計として経理されていること。 | ||||||

4 当該事業から生じた収益は、当該法人が行う社会福祉事業又は公益事業の経営に充当すること。 | 1 母子及び父子並びに寡婦福祉法(昭和39年法律第129号)第14条に基づく資金の貸付けを受けて行う母子及び父子並びに寡婦福祉法施行令(昭和39年政令第224号)第6条第1項各号に掲げる事業については左記は適用されないものであること(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 | |||||

5 当該事業を行うことにより、当該法人の行う社会福祉事業の円滑な遂行を妨げるおそれのないものであること。 | 1 次の場合は、「社会福祉事業の円滑な遂行を妨げるおそれ」があること(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 (1) 社会福祉施設の付近において、騒音、ばい煙等を著しく発生させるようなおそれのある場合 (2) 社会福祉事業と収益事業とが同一設備を使用して行われる場合 2 社会福祉事業用設備の使用又は社会福祉事業従事職員の兼務により、本来の業務に支障を来さないこと。 | |||||

6 当該事業は、当該法人の行う社会福祉事業に対し従たる地位にあることが必要であり、社会福祉事業を超える規模の収益事業を行うことは認められないこと。 | ||||||

5 資産 | 1 資産の所有等 (1) 原則 法人は、社会福祉事業を行うために直接必要な全ての物件について所有権を有していること、又は国若しくは地方公共団体から貸与若しくは使用許可を受けていること。 なお、都市部等土地の取得が極めて困難な地域においては、不動産の一部(社会福祉施設を経営する法人の場合には、土地)に限り国又は地方公共団体以外の者から貸与を受けていることとして差し支えないこととするが、この場合には、事業の存続に必要な期間の地上権又は賃借権を設定し、かつ、これを登記しなければならないこと。 (2) 特例 ア 特別養護老人ホームを設置する場合 これについては、「国又は地方公共団体以外の者から施設用地の貸与を受けて特別養護老人ホームを設置する場合の要件緩和について」(平成12年8月22日社援第1896号・老発第599号厚生省社会・援護局長、老人保健福祉局長連名通知)に定めるとおりの取扱いとして差し支えないこと。 イ 地域活動支援センターを設置する場合 これについては、「障害者の日常生活及び社会生活を総合的に支援するための法律に基づく地域活動支援センターの経営を目的として社会福祉法人を設立する場合の資産要件等について」(平成24年3月30日社援発0330第5号厚生労働省社会・援護局長通知)に定めるとおりの取扱いとして差し支えないこと。 ウ 既設法人が福祉ホームを設置する場合 これについては、「国又は地方公共団体以外の者から施設用地の貸与を受けて既設法人が福祉ホームを設置する場合の要件緩和について」(平成12年9月8日障第669号・社援第2028号厚生省大臣官房障害保健福祉部長、社会・援護局長連名通知)に定めるとおりの取扱いとして差し支えないこと。 エ 既設法人が通所施設を設置する場合 これについては、「国又は地方公共団体以外の者から不動産の貸与を受けて既設法人が通所施設を設置する場合の要件緩和について」(平成12年9月8日障第670号・社援第2029号・老発第628号・児発第732号厚生省大臣官房障害保健福祉部長、社会・援護局長、老人保健福祉局長、児童家庭局長連名通知)に定めるとおりの取扱いとして差し支えないこと。 オ 既設法人以外の法人が保育所を設置する場合 これについては、「不動産の貸与を受けて保育所を設置する場合の要件緩和について」(平成16年5月24日雇児発第0524002号・社援発第0524008号厚生労働省雇用均等・児童家庭局長、社会・援護局長連名通知)に定めるとおりの取扱いとして差し支えないこと。 カ 構造改革特別区域において「サテライト型居住施設」又は「サテライト型障害者施設」を設置する場合 これについては、「構造改革特別区域における「サテライト型居住施設」及び「サテライト型障害者施設」の用に供する不動産に係る取扱いについて」(平成16年12月13日社援発第1213003号・老発第1213001号)厚生労働省社会・援護局長、老健局長連名通知)に定めるとおりの取扱いとして差し支えないこと。 | 1 社会福祉施設を経営しない法人が、国又は地方公共団体以外の者からの貸与を受けることができる「不動産の一部」とは、基本的には敷地部分を指し、事業が行われる建物部分については、当該法人が所有権を有していることが望ましいこと。 2 不動産の賃借による場合、賃借料の水準は、法人の経営の安定性の確保及び社会福祉事業の特性に鑑み、極力低額であることが望ましいものであり、また、法人が当該賃借料を長期間にわたって安定的に支払う能力があると認められる必要があること。 また、当該法人の理事長又は当該法人から報酬を受けている役員等から賃借により貸与を受けることは望ましくないこと。 3 「事業の存続に必要な期間」とは、その事業の用に供する不動産の耐用年数を目安とすること。 4 法人が株式を保有できるのは、原則として、以下の場合に限られること。 (1) 基本財産以外の資産の管理運用の場合。ただし、あくまで管理運用であることを明確にするため、上場株や店頭公開株のように、証券会社の通常の取引を通じて取得できるものに限る。 (2) 基本財産として寄附された場合。これは、設立時に限らず、設立後に寄附されたものも含む。 5 基本財産として株式が寄附される場合には、社会福祉法人としての適切な活動等のため、寄附を受けた社会福祉法人の理事と当該営利企業の関係者との関係、基本財産の構成及び株式等の寄附の目的について十分注意し、必要に応じ適切な指導等を行うこと。 6 4の場合については、株式の保有等は認められるが、その場合であっても、当該社会福祉法人が当該営利企業を実質的に支配することのないように、その保有の割合は、2分の1を超えてはならないこと。 7 4の場合により株式保有等を行っている場合(全株式の20%以上を保有している場合に限る。)については、当該営利企業の概要として、事業年度末現在の次の事項を記載した書類を提出すること。 (1) 名称 (2) 事務所の所在地 (3) 資本金等 (4) 事業内容 (5) 役員の数及び代表者の氏名 (6) 従業員の数 (7) 当該社会福祉法人が保有する株式等の数及び全株式等に占める割合 (8) 保有する理由 (9) 当該株式等の入手日 (10) 当該社会福祉法人と当該営利企業との関係(人事、取引等) | ||||

2 法人の資産の区分は、基本財産、運用財産、公益事業用財産(法第26条第1項に規定する公益事業を行う場合に限る。)及び収益事業用財産(同項に規定する収益事業を行う場合に限る。)とすること。 | ||||||

3 次により構成された基本財産を確実に有すること。 (1) 社会福祉施設を経営する法人 ・全ての施設についてその施設の用に供する不動産 ただし、全ての社会福祉施設の用に供する不動産が国又は地方公共団体から貸与又は使用許可を受けている場合にあっては、1,000万円以上に相当する資産(現金、預金確実な有価証券又は不動産に限る。以下同じ。) (2) 社会福祉協議会(社会福祉施設を経営するものを除く。)及び共同募金会 ・300万円以上に相当する資産 ただし、市社会福祉協議会にあっては、300万円と10円に市の人口を乗じて得た額(100万円以下のときは100万円とする。)とのいずれか少ない方の額以上に相当する資産 (3) 社会福祉施設を経営しない法人(社会福祉協議会及び共同募金会を除く。) ・1億円以上に相当する資産 ただし、委託費等で事業継続に必要な収入が安定的に見込める場合については、当該法人の基本財産は当該法人の安定的運営が図られるものとして所轄庁が認める額の資産とすることができる。 (4) 母子家庭居宅介護等事業、寡婦居宅介護等事業、父子家庭居宅介護等事業、老人居宅介護等事業、障害福祉サービス事業(居宅介護、重度訪問介護、同行援護又は行動援護に限る。)(以下「居宅介護等事業」と総称する。)の経営を目的として法人を設立する場合については、「居宅介護等事業の経営を目的として社会福祉法人を設立する場合の資産要件等について」(平成12年9月8日障第671号・社援第2030号・老発第629号・児発第733号厚生省大臣官房障害保健福祉部長、社会・援護局長、老人保健福祉局長、児童家庭局長連名通知)に定めるとおりの取扱いとして差し支えないこと。 (5) 共同生活援助事業等の経営を目的として法人を設立する場合については、「共同生活援助事業等の経営を目的として社会福祉法人を設立する場合の資産要件等について」(平成14年8月30日付社援発第0830007号・老発第0830006号厚生労働省社会・援護局長、厚生労働省老健局長連名通知)に定めるとおりの取扱いとして差し支えないこと。 (6) 介助犬訓練事業又は聴導犬訓練事業の経営を目的として法人を設立する場合については、「介助犬訓練事業又は聴導犬訓練事業の経営を目的として社会福祉法人を設立する場合の資産要件の緩和等について」(平成15年5月8日社援発第0508002号)に定めるとおりの取扱いとして差し支えないこと。 (7) 上記(1)~(5)及び(6)以外の財産であっても、法人が重要と認める財産は基本財産として差し支えないこと。 | 1 「その施設の用に供する不動産」とは、社会福祉施設の最低基準により定められた設備を含む建物並びにその建物の敷地及び社会福祉施設の最低基準により定められた設備の敷地をいうこと(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 2 事業団等については、設立の際に基本財産として、県が設立する場合は1,000万円以上、指定都市以外の市が設立する場合は300万円以上をそれぞれ当該地方公共団体が出資するものとする(厚生省通知S.46.7.16社庶第121号)。 | |||||

4 運用財産 (1) 基本財産、公益事業用財産及び収益事業用財産以外の財産は、全て運用財産であること。 (2) 運用財産の処分等に特別の制限はないが、社会福祉事業の存続要件となるものは、みだりに処分しないよう留意すること。 5 公益事業及び収益事業の用に供する財産は、他の財産と明確に区分して管理すること。ただし、事業規模が小さい公益事業については、当該法人の行う社会福祉事業の円滑な遂行を妨げるおそれのない限りで他の財産を活用して差し支えないこと。 | 1 運用財産のうちに、当該法人の年間事業費の1/12以上に相当する現金、普通預金又は当座預金等を有していなければならないこと。 なお、指定介護老人福祉施設(特別養護老人ホーム)等の介護保険法上の事業、又は障害者の日常生活及び社会生活を総合的に支援するための法律(平成17年法律第123号)上の障害福祉サービスにも該当する社会福祉事業を主として行う法人を設立する場合にあっては、2/12以上に相当する現金、普通預金又は当座預金等を有していることが望ましいこと(厚生省通知H12.12.1障企第59号、社援企第35号、老計第52号、児企第33号)。 | |||||

6 資産の管理 (1) 基本財産(社会福祉施設を経営する法人にあっては、社会福祉施設の用に供する不動産を除く。)の管理運用は、安全かつ確実な方法、すなわち元本が確実に回収できるほか、固定資産としての常識的な運用益が得られ、又は利用価値を生ずる方法で行う必要があり、次のような財産又は方法で管理運用することは、原則として適当ではないこと。 ア 価格の変動が著しい財産(株式、株式投資信託、金、外貨建債権等) イ 客観的評価が困難な財産(美術品、骨董品等) ウ 減価する財産(建築物、建造物等減価償却資産) エ 回収が困難になるおそれのある方法(融資) (2) 基本財産以外の資産(運用財産、公益事業用財産及び収益事業用財産)の管理運用に当たっても、安全かつ確実な方法で行うことが望ましいこと。 また、株式投資又は株式を含む投資信託等による管理運用も認められること。ただし、子会社の保有のための株式の保有等は認められないものであり、株式の取得は、公開市場を通してのもの等に限られること。 (3) 法人の財産(基本財産及び基本財産以外の財産双方)については、価値の変動の激しい財産、客観的評価が困難な財産等価値の不安定な財産又は過大な負担付財産が財産の相当部分を占めないようにする必要があること。 | ||||||

7 社会福祉法人の設立に際して、寄附金が予定されている場合は、法人設立後にその履行がなされないときは法人運営に著しく支障を来すことから、次の点について慎重に審査すること。 (1) 書面による贈与契約が締結され、かつ、寄附者の所得能力、営業実績、資産状況等からその寄附が確実になされること。 (2) 所得能力、営業実績、資産状況については、所得証明書、納税証明書、残高証明書、資産証明書等により明らかにされること。 | 1 次の書類等により明らかにされること。 | |||||

個人の場合 | 法人その他の団体の場合 | |||||

・贈与契約書 ・身分証明書 ・印鑑登録証明書 ・所得証明書 | ・贈与契約書 ・定款、寄附行為等 ・上記規程に定める手続を経たことを証する書類 | |||||

・残高証明書、納税証明書等 | 残高証明書、決算書等。ただし、地方公共団体の場合は確約書又は補助予定通知書 | |||||

8 独立行政法人福祉医療機構等からの借入金に対する償還財源、不動産の賃借料その他必要とされる経常経費について、寄附金が予定されている場合も上記「6」と同様であるが、特に個人の寄附については、年間の寄附額をその者の年間所得から控除した後の所得額が社会通念上その者の生活を維持できると認められる額を上回っていなければならないこと(寄附額は、原則として課税所得の1/4以内とすること。)。承継人についても同様とすること。 | 1 年齢等の状況から、長期にわたって寄附され得ると判断されるものであること(高齢等で長期にわたる贈与契約が履行されない場合があるので留意のこと。)。 | |||||

6 社会福祉施設 | 1 補助金を受けて社会福祉施設を設置する場合の法人の設立は、当該補助金の交付が確実になった後でなければ認められないこと。また、当該施設の認可又は設置の届出は、当該法人が成立した後でなければ行うことができないこと(厚生省通知H12.12.1障第890号、社援第2618号、老発第794号、児発第908号)。 | |||||

(1) 立地条件環境 | 1 施設の適正配置が確保されるものであること。 | |||||

2 設置場所が保健衛生、安全の保持、水利・交通の便、地域交流等の観点から適切な場所であること。また、設置について地元の了解が得られていること。 | 1 交通の利便が図られ、また、敷地に通ずる入口道路が確保されていること。 2 飲料水が確保されること。 3 汚水、排水等の処理が適切に行われるものであること。 4 日照、震動、騒音、災害等について問題を生ずるおそれのない場所であること。 5 協力医療機関が適正に確保されること。また、当該機関との距離も適切であること。 | |||||

3 用地の所有(使用)の権限が明確に確保されていること。 | 1 「資産」の項参照 2 用地に他の者の抵当権設定等が行われていないこと。 | |||||

4 施設の建設に当たって、その用地等について関係法令等に基づき、必要な許可、届出等がなされること。 | (参考) 各種開発規制等の対象となる開発行為等で主なものの概略は、次のとおり。 (1) 宅地造成規制区域内の一定の宅地造成に関する工事(宅地造成等規制法(昭和36年法律第191号)) (2) 砂防指定地内における一定の開発行為(砂防法(明治30年法律第29号)・岡山県砂防指定地等管理条例(平成14年岡山県条例第76号)) (3) 河川区域及び河川保全区域における一定の開発行為(河川法(昭和39年法律第167号)) (4) 保安林の解除及び保安林内での一定の開発行為(森林法(昭和26年法律第249号)) (5) 地域森林計画対象の民有林内での一定の開発行為(森林法) (6) 農地等の転用行為(農地法(昭和27年法律第229号)) (7) 農用地区域での一定の開発行為(農業振興地域の整備に関する法律(昭和44年法律第58号)) (8) 道路の占用及び道路に関する工事(道路法(昭和27年法律第180号)) (9) 特定施設の設置、構造等の変更(水質汚濁防止法(昭和45年法律第138号)) (10) 特定施設の設置(瀬戸内海環境保全特別措置法(昭和48年法律第110号)) (11) 都市計画区域内での一定の開発行為(都市計画法(昭和43年法律第100号)) (12) 1ha以上の一団の土地の開発行為(岡山県県土保全条例(昭和48年岡山県条例第35号)) (13) 指定地域内での一定の開発行為(自然公園法(昭和32年法律第161号)) (14) 一定規模以上の一団の土地の取引(国土利用計画法(昭和49年法律第92号)) | |||||

(2) 施設建設 | 1 施設及び設備について法令及び通知に定める最低基準を遵守していること。 | <参考>最低基準に関する主な法令及び通知 ・法第65条 (保護施設) ・生活保護法(昭和25年法律第144号)第39条 ・救護施設、更生施設、授産施設及び宿所提供施設の設備及び運営に関する基準(昭41.7.1厚生省令第18号) (児童福祉施設) ・児童福祉法第45条 ・児童福祉施設の設備及び運営に関する基準(昭23.12.29厚生省令第63号) (老人福祉施設) ・老人福祉法(昭和38年法律第133号)第17条 ・養護老人ホームの設備及び運営に関する基準(昭41.7.1厚生省令第19号) ・特別養護老人ホームの設備及び運営に関する基準(平11.3.31厚生省令第46号) ・軽費老人ホームの設備及び運営に関する基準(平20.5.9厚生労働省令第107号) (障害者支援施設) ・障害者の日常生活及び社会生活を総合的に支援するための法律第84条 ・障害者の日常生活及び社会生活を総合的に支援するための法律に基づく障害者支援施設の設備及び運営に関する基準(平18.9.29厚生労働省令第177号) | ||||

2 敷地面積が適当な広さを有していること。 | 1 建物の敷地となる面積以外に、物品搬出入場所、避難場所、駐車場その他運動場などが確保できる広さがあること。 | |||||

3 建物の構造及び衛生、防災、避難等の諸設備について十分配慮され、建築基準法(昭和25年法律第201号)、消防法(昭和23年法律第186号)の条件を充足できるような計画となっていること。 | ||||||

4 その他建設事業計画が適切な内容となっていること。 | 1 工事費、工期(着工及び竣工予定年月日)及び事業費内訳 2 資金計画 (1) 補助金を予定している場合は、その補助が確実に見込まれること。 ・補助事業者の補助内定通知書(又は予算書抄本等) (2) 借入金は、適正な償還計画があり、かつ、法人に対する寄附金又は事業収入の状況から判断して、償還期間中に当該法人の事業運営に支障が生じないと認められるものであること。また、借入先は、独立行政法人福祉医療機構、岡山県福祉事業団のほか、確実な民間金融機関を含むものであること。 なお、自己資金として寄附金を予定している場合は、寄附者の資産状況等からその寄附が確実に履行されるものであること。 (3) 借入金の償還計画が適切であること。 (4) 寄附金を償還財源に予定している場合は、寄附者の所得能力等からその寄附が確実に履行されるものであること。また、個人の寄附については、年間の寄附額をその者の年間所得から控除した後の所得額が社会通念上その者の生活を維持できると認められる額を上回っていなければならないこと(寄附額は、原則として課税所得の1/4以内とすること。)。承継人についても同様とすること。 | |||||

(3) 施設運営 | 1 施設の運営方針及び事業計画は、事業の公共性についての認識に基づいた適正な方針及び計画であること。 | |||||

2 職員の確保対策がなされていること。 | 1 資格要件を具備した施設長及び職員が確保されていること。 2 会計経理事務担当者は、財務諸表の作成ができる者であること。 3 その他必要な職員の確保対策がなされていること。 4 同族経営とみられる職員構成とならないこと。 | |||||

3 収支予算書は、財源等から見て適切な内容となっていること。 4 適切な管理(運営)規程、就業規則、給与規程及び経理規程の制定が準備されていること。 5 その他運営について、法令及び通知に定める基準を満たすものであること。 6 地元住民、市及び福祉事務所の理解と協力が得られるものであること。 また、地域との交流について配慮されていること。 | ||||||

7 その他 | 1 申請書及び添付書類は実態に即した適切なものであること。 | 1 別表第1のとおり | ||||